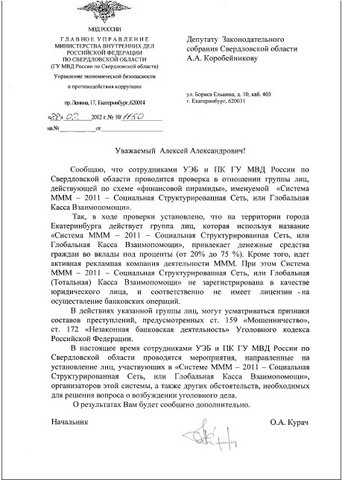

ЦИТАТА (Злобный @ 28 марта 2012, 13:09)

Человек не меняется. Если он и до этого был гавном, то таким останется. Натуру не возможно изменить деньгами.

Вот с этим полностью согласен. Те, кто думает иначе - сами бы превратились в говно, будь у них большие деньги. Это чистая психология - человек прежде чем высказать суждение всегда примеряет его на себя.

ЦИТАТА (Дэн™ @ 28 марта 2012, 13:30)

а система эта мудацкая, потому, что построена на том, что в итоге кто то промотает свои деньги, и за счет этого другие поднимут бабла, т.е. все участники заранее осознают, что получат прибыль в надежде обокрасть последующих участников.

Вы делаете оговорку по Фрейду, расшифровываю - подсознательно надеетесь при удобном случае обокрасть своих партнеров.

Насчет системы - никакой прибыли в ней нет. В ней есть

материальная помощь одним участникам от других участников системы. И если даже система рухнет, многие не будут считать что потеряли свои вложенные деньги, т.к. кому-то они помогли. В этом заключается смысл и идеология системы МММ. И если смотреть по сути - она справедлива.

Участники - добровольно,

добровольно,

добровольно (пишу три раза, чтобы дошло до альтернативно одарённых) принимают на себя все риски (которые никто не скрывает!) и

материально помогают другим таким же участникам системы,

в надежде на то, что через какое-то время

другие участники помогут им.

Я лично ни в коей мере не являюсь фанатом данной системы, у меня свою точка зрения и на величину процентов и на механизмы реализации работы. Например я считаю необходимым замораживать рост депозита, после истечения его срока. Но, тем не менее, считаю само это явление имеющим большое значение социальным феноменом, который в основе своей приносит пользу людям.

ЦИТАТА (Дэн™ @ 28 марта 2012, 13:42)

Т.е. ты подписываешься сейчас перед тем, что ты такой же как наше государство, и тебе ради наживы пох что пройдешся по головам других и получишь прибыль обокрав сограждан?

ЦИТАТА (Дэн™ @ 30 марта 2012, 11:32)

Секта, ну как ни крути

Главный признак - фанатичное отрицание любых доводов, указывающих на то, что сия организация плоха. Все один в один с религиозными фанатами, с той лишь разницей, что тут мечтают все обогатиться за счет воворства, а там только руководство бабло косит.

Вы это про себя?

Фанати́зм (греч. Φανατισμός, лат. Fanaticus, фр. fanatisme) — слепое, безоговорочное следование убеждениям; доведённая до крайности приверженность каким-либо идеям, верованиям или воззрениям, обычно сочетающаяся с нетерпимостью к чужим взглядам и убеждениям. Отсутствие критического восприятия своих убеждений.ru.wikipedia...iki/ФанатизмВы слепо, безоговорочно следуете убеждению что МММ-2011 это плохо. Привержены до крайности идее о том, что в МММ все воруют друг у друга. Нетерпимы к чужим взглядам и убеждениям. У вас отсутствует критическое восприятие своих суждений.

Сообщение отредактировал Bambr - 31 Марта 2012, 02:16